名古屋の介護・福祉業界に強い社会保険労務士法人エンジー/行政書士事務所エンジー/中小企業診断士エンジー

社会保険労務士法人エンジー

地下鉄名城線 東別院駅 徒歩1分

地下鉄名城線 東別院駅 徒歩1分

営業時間 平日:8:30-17:30

営業時間 平日:8:30-17:30

公開日 2024/04/02

今回は指定申請をご検討中の方で、創業融資を受ける際に知っておいて損はないことを纏めていきます。

創業時の融資は平均で約800万円程度が相場とされていますが、実際に受けられる融資額は業種や自己資金の額、事業計画などによって変動します。

日本政策金融公庫の創業融資の実例では、1件当たりの平均融資額が約500万円となっており、多くの場合、300万円から500万円程度が一般的な融資額となります。

また、日本政策金融公庫の新創業融資制度を利用する場合、『新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方』という要件があります。

融資を受ける際には、上記の自己資金要件だけでなく、事業計画や返済計画が重要視されるため、これらの数字をもとに具体的な資金計画を立てる必要があります。

融資の審査は申込者の返済能力や事業の持続可能性を評価するため、実際の運転資金や設備投資の必要性をしっかりと計算し、適切な融資額を申し込むことが肝要です。

融資を受ける際に、保証人や担保、更には保証協会付きを条件にされることがあります。

しかし自身の財産や経営者個人としての生活を守っていくということを考えると、無担保/無保証人の融資を受けることが重要です。

その為には以下の方針をとり、銀行交渉を進めていくことをお勧めします。

プロパー融資とは、保証協会を付けない融資のことを言います。

保証協会は、銀行と借入を申し込む中小企業との間に入って、中小企業が債務不履行に陥ったときにその中業企業の代わりに銀行へ代わりに債務を弁済する(代位弁済)機能を持つ組織です。

弁済後は、銀行への返済はなくなるものの、今度は代位弁済した保証協会への支払いが始まります。

銀行からの借入時に保証協会付きの融資という条件のもと、融資を受けると銀行への返済(元金+利息)に加えて、保証協会への保証料も併せて支払わなければなりません。

更に保証料は、原則として借入時に一括で支払わなければならないので負担も大きいです。

経営者保証ガイドラインとは、中小企業の経営者が自らの事業に関連する個人保証を減らすための指針です。

これは、金融機関が経営者に無理な保証を求めないようにし、経営者が自己の財産を守りながら事業を継続できるようにするためのものです。

国として経営者保証に頼らない貸し付けを推進するように銀行側にこのようなガイドラインを遵守させる働きかけをしていますが、借り手には以下のような取り組みが求められています。

イ)正確かつ丁寧に信頼性の高い情報を開示・説明する。

ロ)事業計画・業績見通し等に変動が生じた場合には、”自発的に適時適切な情報開示”に努める。

その他にも法人の代表者やそのご家族が法人に対して貸付をしていない等の要件があります。

保証人を付けないようにという指針があるにもかかわらず、現実としてまだまだ経営者保証を借入の際に要求されるようです。

銀行交渉の際に保証人を求められたらまずは、ガイドラインに従って交渉を進めながら保証人を付けずに融資を受けるにはどうすればいいか?と銀行側に投げかけ、そしてその条件を引き出すことが重要です。

引き出す際には、金利の上乗せや※①ABL、※➁停止条件または※③解除条件付保証契約などを交渉材料にするとよいでしょう。

また、不動産担保を要求された場合も同様の対応に取り組むようにしましょう。

※①ABL:流動資産担保融資のことで、売掛金や棚卸資産を担保としてみなす融資制度

※➁停止条件付保証契約:主たる債務者が特約条項に抵触しない限り保証債務の効力が発生しない契約

※③解除条件付保証契約:主たる債務者が特約条項を充足する場合は保証債務が効力を失う保証契約

資金繰り表は、訪問介護事業所で創業したという前提で解説していきます。

4月に開業し、最初に3,000千円を資本金としてスタートさせました。代表と他2.5名の社員がいます。

資金繰り表は売上がいつ入金されて、支払いがいつあるのかそして、月末の現金残高はどうなる見込みなのかを確認していくものです。

この例だと、4月の売上は5月に入金があり、経費も同様に考えています。

注目すべきは、一番最後の行にある“月末現金残高”です。3,000千円あった残高がみるみる減ってしまい、8月には0になってしまいます。

次に予め4月に4,000千円を借り入れ出来ていた場合を見ていきます。

同様の売上、経費水準でも現金残高を維持することができています。

信用力がない状況で融資金額を引き上げるには、こうした説得材料を入念に用意することが非常に重要です。

また、融資を受けずとも半年程度は事業が継続できるようなビジネスモデルであることを示したうえで融資を受けたいと伝えるとなお良いでしょう。

<おすすめの融資制度>

| 融資制度 | 新創業融資制度 | マル経融資 |

| 対象者 |

|

1年以上事業を営んでおり、商工会議所の会員になってから6カ月以上の方 |

| 融資上限額 | 3000万円(うち運転資金1500万円) |

2000万円 |

| 返済期間 | 概ね7年以内 | 設備資金10年(据置期間2年) 運転資金 7年(据置期間1年) |

| 利率 | 概ね2~3% | 概ね1~2% |

| 担保/保証人 | 原則不要 | 原則不要 |

訪問介護事業所を開業しようとする場合、利用者さんを受け入れるような施設を構える必要がないので、最初に必要な資金はそれほど多くありません。

そのような場合、日本政策金融公庫から受けられる新創業融資制度やマル経融資が使い勝手が良いです。

特にマル経融資は、商工会もしくは商工会議所の会員になってから6カ月以上かつ1年以上事業を営んでいる必要があるものの、低金利で担保や保証人も必要ないのでお勧めです。

その他、ハードルは高くなりますが、市中の銀行からの借入も可能な場合もあります。

弊社では、介護や障害福祉サービス事業の融資に強い提携税理士をご紹介頂くこともできます。

公開日 2024/01/25

最終更新日 2024/01/29

「1月15日の東京株式市場、日経平均株価はバブル期の1990年2月以来およそ33年11か月ぶりに一時3万6000円台をつけた」というニュースが飛び込んできました。

新NISAもスタートし資産運用への注目が高まっています。

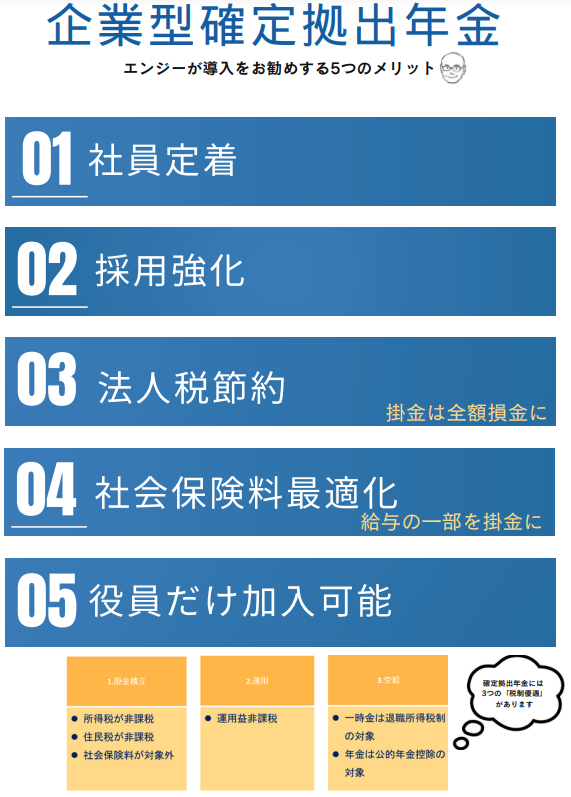

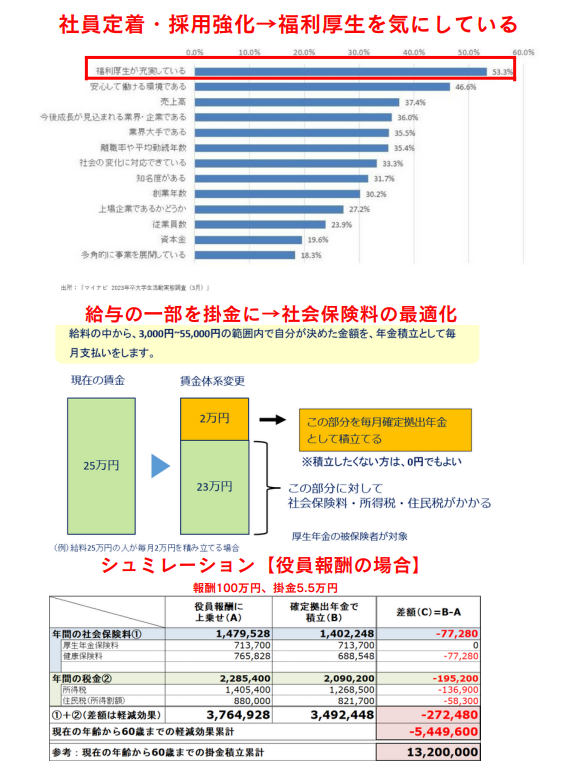

今回は当事務所へも問い合わせが急増しております「企業型確定拠出年金」についてご案内させていただきます。

企業型確定拠出年金は「全額会社の経費」で個人の資産形成ができる企業版iDeCoです。

※3つの「税制優遇」があります※

①掛金積立

最大5万5000円/月まで

所得税が非課税 住民税が非課税 社会保険料が対象外

②運用

運用益も非課税

③受益

一時金は退職所得控除扱い 年金は公的年金控除の対象

▼社員さんの採用強化や定着にも効果があります。

▼役員1名様からでもスタートできます。

エンジーでも取り扱っています。

詳細内容についてはお気軽にお問い合わせください。

公開日 2023/11/28

最終更新日 2023/12/27

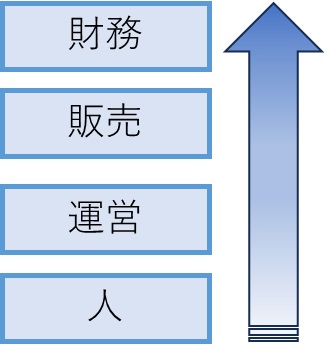

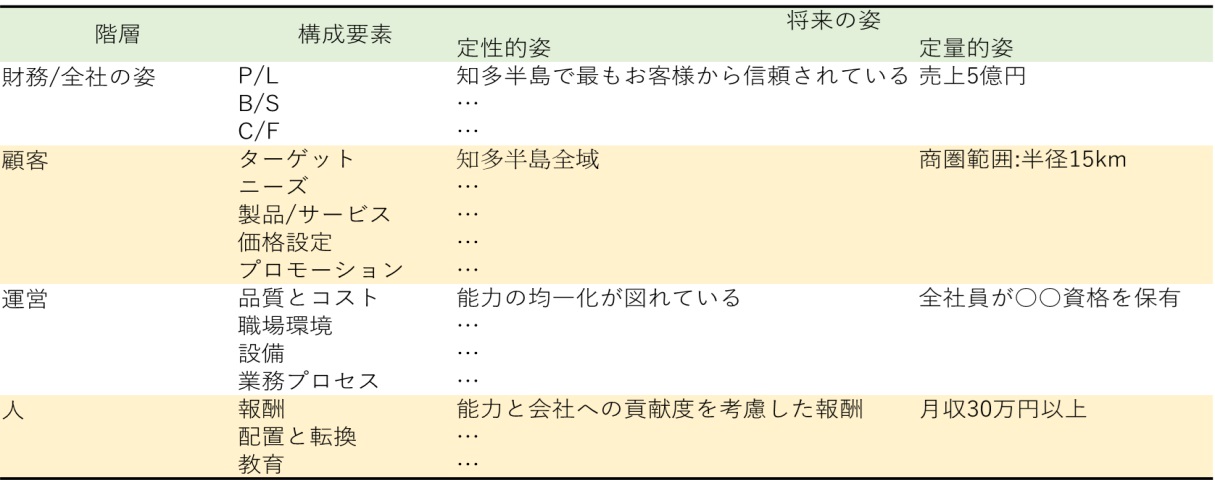

今回のコラムは、介護福祉事業所における将来のビジョンや展望をどのようにして作成していくかについて解説していきます。 ビジョン策定には現在の会社の姿を知る必要があります。 現在の姿を漏れなく、ダブりなく知るために役立つフレームワークを使いながら考えていきましょう。

会社の将来のビジョンをいきなり策定するのは非常に難しいです。

ビジョン策定を急ぐ前に、まずは現在の姿を知ることから始めるとよいでしょう。

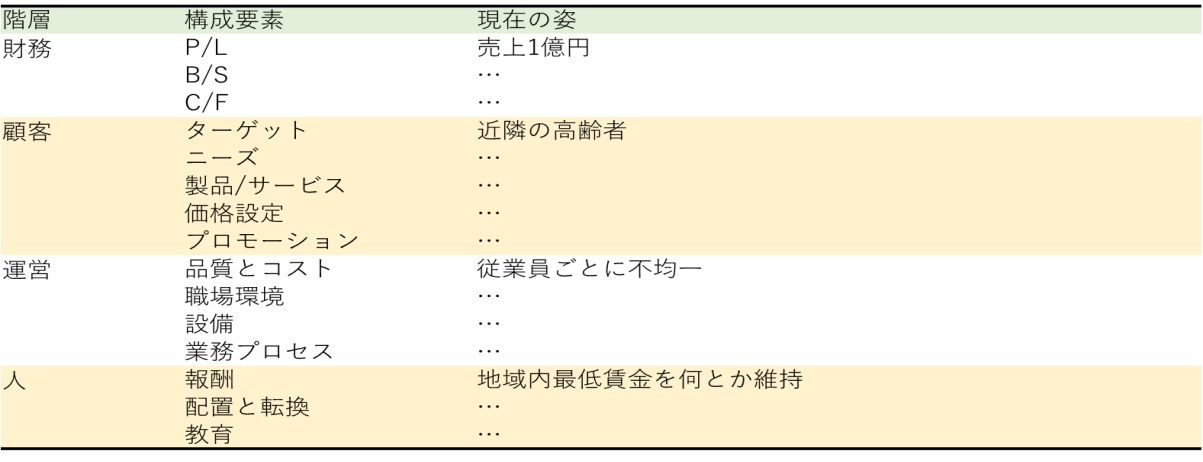

現在の姿を知るために今回は、バランススコアカード(BSC)と呼ばれるフレームワークを使っていきます。 バランススコアカードは、会社の構成要素を上図のように4つの構成要素で定義したものです。

バランススコアカードは、会社の構成要素を上図のように4つの構成要素で定義したものです。

<財務>

会社の売上や利益を表す損益計算書(P/L)の数字や会社の経営状態を表す貸借対照表(B/S)の数字を表現します。

例えば、介護福祉事業所における売上(給付)が現在どの程度なのか、働いてくださる従業員さんの人件費はどの程度なのか、毎月の事務所の家賃など

<顧客>

財務の層で定義した売上や利益をもたらす顧客に対して、どのようなアプローチ(マーケティング)をしているのかを考えます。

例えば、介護福祉事業所の利用者数は現在どの程度か、どのような施策で利用者を増やそうとしているかなど

<運営>

顧客の層で定義したアプローチは介護福祉事業として、今現在どのようにして実現されているのかを確認します。

例えば、施設内や設備は清潔に保たれているか、従業員さんのサービスの質はどうなっているか、標準化されているのか、普段の業務プロセスはどうなっているのか等について考えていきます。

<人>

業務を実行する従業員さんの能力やスキル、資格、また従業員さんを評価する体制は現状どうなっているかを確認していきます。

例えば、介護福祉士、理学療法士、言語聴覚士は今何人いるのか、人事考課では何を評価しているのか、そもそも従業員さんの貢献意欲や経営者層とのコミュニケーションはどうなっているか等を把握していきます。

財務から顧客、運営、人はそれぞれ密接につながっています。

会社が目標とする売上を達成するには、マーケティングを適切に計画しなければならず、マーケティングを実行するには、社内の体制が十分に整っている必要があります。 そもそも従業員さんに十分な教育を施していないならば、社内体制を整えることもできないでしょう。 このように会社の姿を4つの階層で示していくことで、自然と会社の姿が浮き彫りになっていきます。

次は、実際にバランススコアカードを使って現在の姿を把握してみましょう。

例として、訪問介護のバランススコアカードを作成してみます。

上図はあくまで例ですが、ぜひ自社に置き換えてみてください。情報を整理することで意外な発見が見えてくると思います。

また、ポイントは「構造化」です。バランススコアカードの各階層の隣にさらに別の要素を付け加えました。

こちらも絶対的な指標はないので、参考までにとどめて頂ければと思いますが、バランススコアカードで4つの階層に分けただけでは、何を切り口にしたらよいのか?の根本的な解決策にはなっていません。

そこで、各階層をもう少しだけ要素分解して表現していきます。 財務であれば、損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F)が代表的なものになるでしょう。

要素分解することで、それぞれに対応する現在の姿を把握できるだけでなく、漏れやダブりの可能性も低くなります。

公開日 2023/11/15

最終更新日 2023/11/17

今回は、生活介護事業所を例にとって売上高の算定方法から、事業を進めるうえで大切な収支計画の立て方について解説していきます。

障害福祉サービスにおける売上算定構造は以下の式のようになっています。

売上(給付金)=

サービスごとに算定した単位数×サービスごと、地域ごとに設定された1単位の単価

この式に更に加算減算を加えることで最終的な売上となっていきます。

たとえば、生活介護を名古屋市内で提供している施設(定員20名以下)で、障害支援区分3に該当される方にサービスを提供したと仮定して、売上を算定していくと

単位数:1,288 × 地域単価:10.92円 × 利用者1名 = 14,064円/日(小数点以下は切り捨て)

このように計算できます。

なお、この売上は障害支援区分6の方1名に対してサービスを1日提供したものとして計算されます。

20名を定員とする施設であると仮定し、利用者20名全員が障害区分6の方だとすると、

この施設の売上は以下のように計算できます。

単位数:1,288 × 地域単価:10.92円 × 20名 = 281,299円/日(小数点以下は切り捨て)

このように計算できます。

これを、23日で計算すると(土日を休みとして)

281,299/円 × 23日 = 6,469,877/月 となります。

この売上を達成するには、20名の利用者が1か月の間、誰一人欠かさず利用いただかなければなりません。

つまり稼働率が100%の状態を継続させる必要があるということです。

障害福祉で売上を高めていくためには、利用者数をいかに維持できるかが重要ということがわかります。

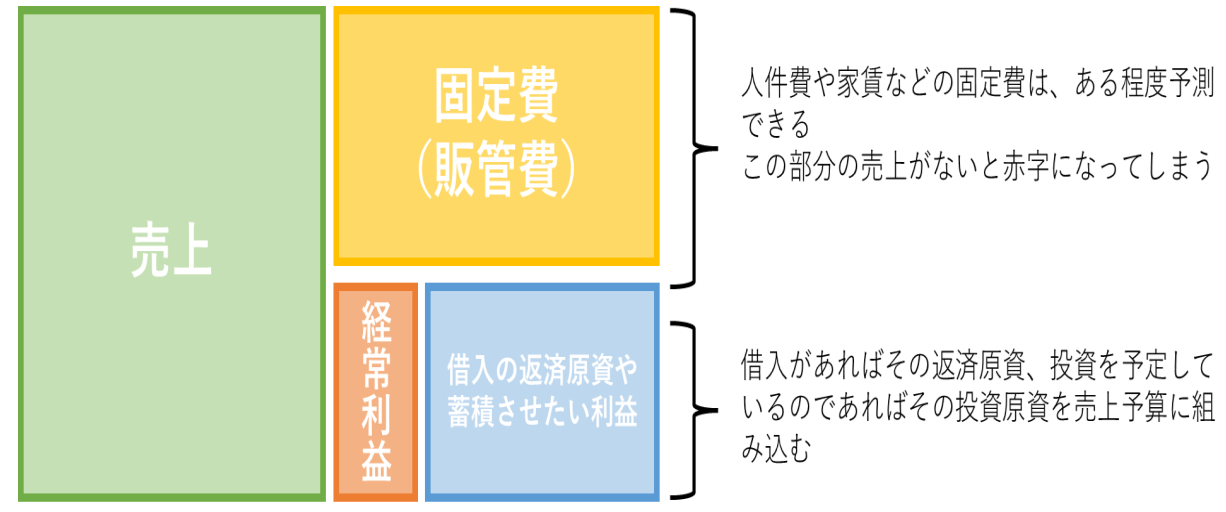

売上の構造がわかったところで、本題の収支予算の立て方です。

損益計算書(P/L:一年間の経営成績)の中身はおおむね上図のようになっています。

売上から経費(今回の場合、固定費)を引くことで経常利益が出るということですが、この利益について会社としてどの程度の利益が欲しいのかをあらかじめ利益の中に組み込んでおくと予算が立てやすくなります。

先ほどの図を少しだけ具体化させてみます。

例えば、借入金返済で年間120万円、将来の多店舗展開に必要な投資原資を年間180万円を組み込むと必要な経常利益は300万円となります。

次に、固定費の予算立てです。

固定費は以下のように分類分けするとわかりやすいです。

①人件費

給与や福利厚生費など人に関する経費

②未来に発生する費用

教育費用、広告宣伝費など投資的な意味合いを持つ費用をあらかじめ予算に組み込む

③一般経費

水道光熱費、家賃、旅費交通費など会社を運営させていく為に必要な経費

④減価償却費

資産として計上してある建物や機械装置などの減価償却費を計上

例では人件費1500万円、家賃を200万円、その他の経費を1000万円として合計で2700万円となるようにしています。

先の300万円と合計して売上は3,000万円必要ということになります。

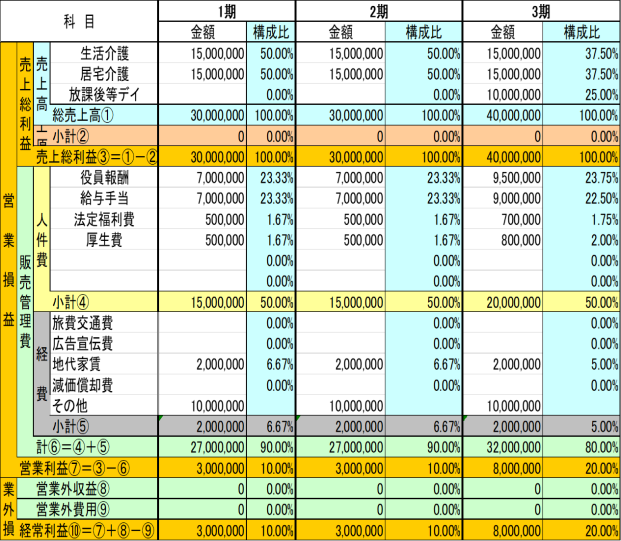

今回の例を3年間推移させてみます。

1~2年目までは、生活介護や居宅介護のサービス提供から始まり3年目には、放課後等デイの売上も新たに増えるように、予算組させています。

これに伴って人件費についても上乗せさせています。

売上から経費を引くという単純な計算だけですが、自身のビジネスが何に幾らかかるのかを把握することは経営者にとって非常に重要な視点です。

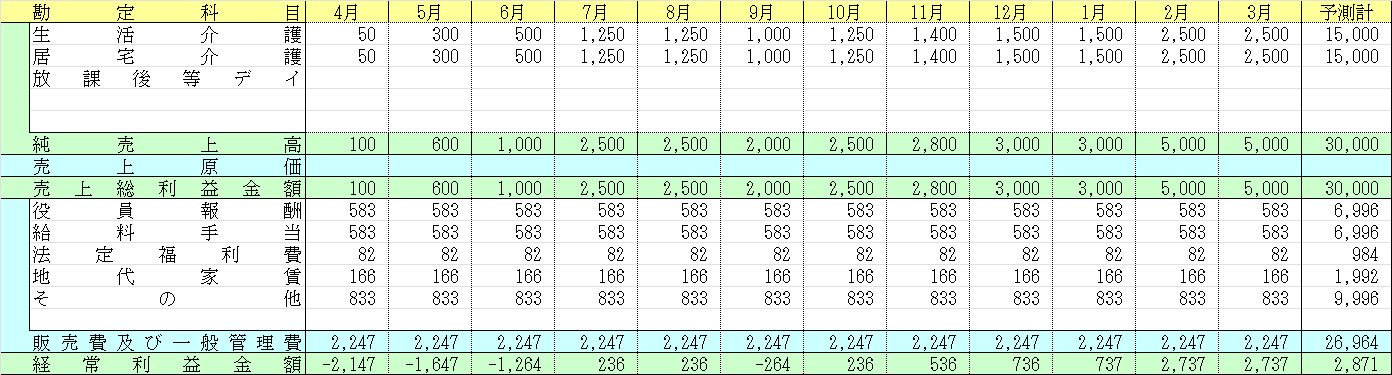

今度は、月ごとの推移をみるようにします。

4月を期首としたとして、その1年間の推移を月ごとにシミュレーションしたものです。

なお、今回は創業1年目を想定しています。

スタートしてすぐは利用してくださる方もおらず、固定費が売上を上回ってしまいます。

家賃や従業員さんの給与は成果が出ても出なくても発生するものなので、適切な固定費設計が必要です。

独立行政法人福祉医療機構の調査によると、赤字の施設と黒字の施設とで顕著に差が表れたのが、人件費比率だといわれています。

黒字企業では人件費比率が60%程度であったのに対して、赤字企業では80%近くあったとあります。

出所:平成 29 年度 生活介護(障害福祉サービス)の経営状況について

人員が過剰でないかという視点や少人数でも効率よく運営していくにはどのような工夫が講じられるのかを創業段階で綿密に計画することが成功への近道といえそうです。

また、創業資金として仮に1000万円ほど準備していたとしても、このシミュレーションだと3カ月で約500万円の赤字になる計算です。

事業が軌道に乗るには、相応の期間を要しますので少なくとも売上げが全くなくとも6カ月以上は継続できるほどの資金を最初に用意しておくことが良いでしょう。

| 指定申請に必要な書類一覧 | |

|

|

そもそもの事業を始めるには、上記の通り非常に多くの書類を準備する必要があります。

収支計画はあくまで事業を始めるにあたりどの程度のお金が必要でいくら稼がなけれいけないかを可視化させたもので、必要な書類の一部となります。

これから初めて指定申請をする方がこれらの書類を準備するのは、非常に大変です。

事業計画や今回のトピックスでもある収支予算計画なんて何から手を付ければよいのか、、、と困惑される方も多いのではないでしょうか?

エンジーでは、指定申請はもちろん事業計画、収支予算計画の立て方のノウハウを保有しております。

お困りの際は、お気軽にお問合せください。

公開日 2023/10/20

最終更新日 2023/10/23

毎月おこなうコア・バリューディスカッションをおこないました。エンジーでは、コア・バリューの実践を大切にしています。

「コア・バリュー」と言われてもよくわからいないですよね。

エンジーでは、経営理念「幸せな職場作りを通じて、お客様と繋がりを深めて明るい未来へのサポートをする」の目的を果たすために、エンジーで働く皆さんが気持ちよく働ける職場であることが大切だと考えています。

皆さん前向きな意見が出て、すごくよい雰囲気になってきました。

毎月継続して続けていくと、きっともっと働きやすい良くなる会社になると思っています。

いい感じです。

1.声をかけられやすいコミュニケーション

2.気持ちの良いあいさつをする

3.仲間の仕事に興味を持つ

4.「知識」は「商品」

5.お客様の成長に寄り添う

6.お客様のために生産性を高める

7.「エンジー流」ポジティブ思考

8.素直な心で謙虚に振る舞う

公開日 2023/09/25

最終更新日 2023/10/27

一般的な売上高の算定方法は、”客単価”×”客数”ですが、障害福祉事業所における報酬(売上)の算定方法は少し異なります。

今回は、介護事業所の方向けに売上高の算定方法を確認しながら、事業を進めるうえで大切な収支予測の立て方について解説していきます。

介護保険や障害福祉サービス事業所の報酬(売上)の算定式は以下の通りです。

報酬(売上)= 地域単価×提供するサービス毎に定められた単位数×提供回数(提供者数)

見慣れない単語がいくつか登場してきましたので、それぞれ解説していきます。

地域単価とは、地域(区、市、町、村)ごとにあらかじめ定められた単価のことを言います。

地域にはそれぞれ1級~7級+その他と等級が設定されており、等級が高いほど地域単価は高くなります。

介護保険の場合は下記のとおりです。

| 等級 | 主な地域 | 地域単価 | |

| 1級 | 東京23区 | 11.40円 | |

| 2級 | 横浜市など | 11.12円 | |

| 3級 | 名古屋市など | 11.05円 | |

| 4級 | 船橋市など | 10.84円 | |

| 5級 | 水戸市など | 10.70円 | |

| 6級 | 仙台市など | 10.42円 | |

| 7級 | 札幌市など | 10.21円 | |

| その他 | 1級~7級に区分されない地域 | 10.00円 |

厳密には事業所が所在する地域と提供するサービスによって地域単価が決定されます。

※上記は介護保険事業所の例です。障害福祉事業所は上記と異なる場合があります。

| サービス区分 | 1級 | 2級 | 3級 | 4級 | 5級 | 6級 | 7級 | その他 |

| 通所介護 | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 短期入所療養介護 | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 特定施設入居者生活介護 | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 地域密着型通所介護 | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 認知症対応型共同生活介護 | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 地域密着型特定施設入居者生活介護 | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 地域密着型介護老人福祉施設入所者生活介護 | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 介護老人福祉施設サービス | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 介護老人保健施設サービス | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 介護療養型医療施設サービス | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 介護医療院サービス | 10.9 | 10.72 | 10.68 | 10.54 | 10.45 | 10.27 | 10.14 | 10 |

| 訪問リハビリテーション | 11.1 | 10.88 | 10.83 | 10.66 | 10.55 | 10.33 | 10.17 | 10 |

| 通所リハビリテーション | 11.1 | 10.88 | 10.83 | 10.66 | 10.55 | 10.33 | 10.17 | 10 |

| 短期入所生活介護 | 11.1 | 10.88 | 10.83 | 10.66 | 10.55 | 10.33 | 10.17 | 10 |

| 認知症対応型通所介護 | 11.1 | 10.88 | 10.83 | 10.66 | 10.55 | 10.33 | 10.17 | 10 |

| 小規模多機能型居宅介護 | 11.1 | 10.88 | 10.83 | 10.66 | 10.55 | 10.33 | 10.17 | 10 |

| 複合型サービス | 11.1 | 10.88 | 10.83 | 10.66 | 10.55 | 10.33 | 10.17 | 10 |

| 訪問介護 | 11.4 | 11.12 | 11.05 | 10.84 | 10.7 | 10.42 | 10.21 | 10 |

| 訪問入浴介護 | 11.4 | 11.12 | 11.05 | 10.84 | 10.7 | 10.42 | 10.21 | 10 |

| 訪問看護 | 11.4 | 11.12 | 11.05 | 10.84 | 10.7 | 10.42 | 10.21 | 10 |

| 定期巡回・随時対応型訪問介護看護 | 11.4 | 11.12 | 11.05 | 10.84 | 10.7 | 10.42 | 10.21 | 10 |

| 夜間対応型訪問介護 | 11.4 | 11.12 | 11.05 | 10.84 | 10.7 | 10.42 | 10.21 | 10 |

| 居宅介護支援 | 11.4 | 11.12 | 11.05 | 10.84 | 10.7 | 10.42 | 10.21 | 10 |

| 介護予防支援 | 11.4 | 11.12 | 11.05 | 10.84 | 10.7 | 10.42 | 10.21 | 10 |

例えば、名古屋市は3級に該当し訪問介護を提供されている場合は、11.05円が地域単価となります。

※上記は介護保険事業所の例です。障害福祉サービス事業所は上記と異なります。

| サービス内容 | 算定項目 | 単位数 |

| 身体介護01 | 身体介護が中心20分未満 | 167 |

| 身体介護1 | 身体介護が中心20分以上30分未満 | 250 |

| 身体1生活1 | 身体介護が中心20分以上30分未満に引き続き生活援助20分以上45分未満行った場合 | 317 |

| 身体1生活2 | 身体介護が中心20分以上30分未満に引き続き生活援助45分以上70分未満行った場合 | 384 |

| 身体1生活3 | 身体介護が中心20分以上30分未満に引き続き生活援助70分以上行った場合 | 451 |

| 身体介護2 | 身体介護が中心30分以上1時間未満 | 396 |

| 身体2生活1 | 身体介護が中心30分以上1時間未満に引き続き生活援助20分以上45分未満行った場合 | 463 |

| 身体2生活2 | 身体介護が中心30分以上1時間未満に引き続き生活援助45分以上70分未満行った場合 | 530 |

| 身体2生活3 | 身体介護が中心30分以上1時間未満に引き続き生活援助70分以上行った場合 | 597 |

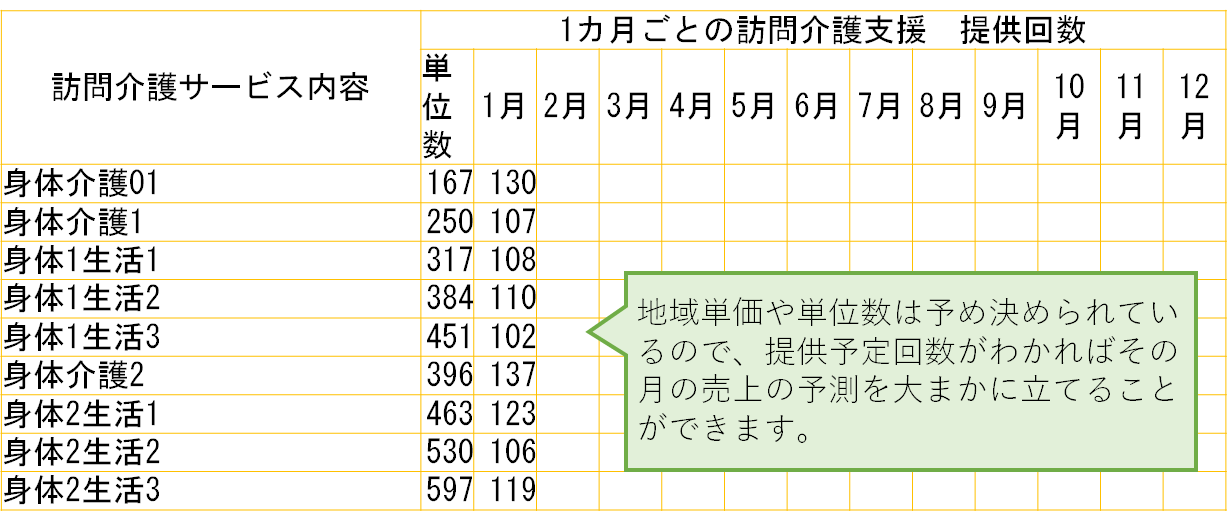

上図は、介護保険の訪問介護サービスを提供する場合の各種算定項目の一部を示しています。

訪問介護の場合は、身体介護や生活援助を支援した時間によってそれぞれ単位数が定められています。

ここでいう単位とは報酬(売上)を算定するためにサービスを数値化させたものです。

たとえば、身体介護1は単位数250であるため、月に10回提供すれば身体介護1の総単位数は2500と計算できます。

これに提供回数と先ほどの地域単価を乗じることで報酬(売上)を算定します。

事業所の所在地が東京23区であると仮定して、先ほどの身体介護1を月に10回提供したとすると以下のように計算できます。

報酬(売上)= 28,500円

内訳:地域単価11.4円 × 身体介護1(単位数250) × 提供回数10回

このようにサービス毎の提供回数を記録しながら報酬(売上)を算定していきます。

障害福祉事業所の報酬(売上)を算定するうえで、これまでみてきたように地域単価や単位数、さらにはサービスの内容は予め細かく定められています。

提供回数が予測できれば、報酬(売上)もおおよそのもの算出することが可能となります。

上図のように事業所で提供しているサービスをそれぞれ列挙し、月ごとにどの程度提供しているかを記録していくことが収支予測の第一歩です。

提供しているサービス毎に1つずつ積算していくことで、1か月のおおよその売上を算定することができます。

上述までは訪問介護を例にとっていましたが、その他の区分のサービスを提供されている場合も同様です。

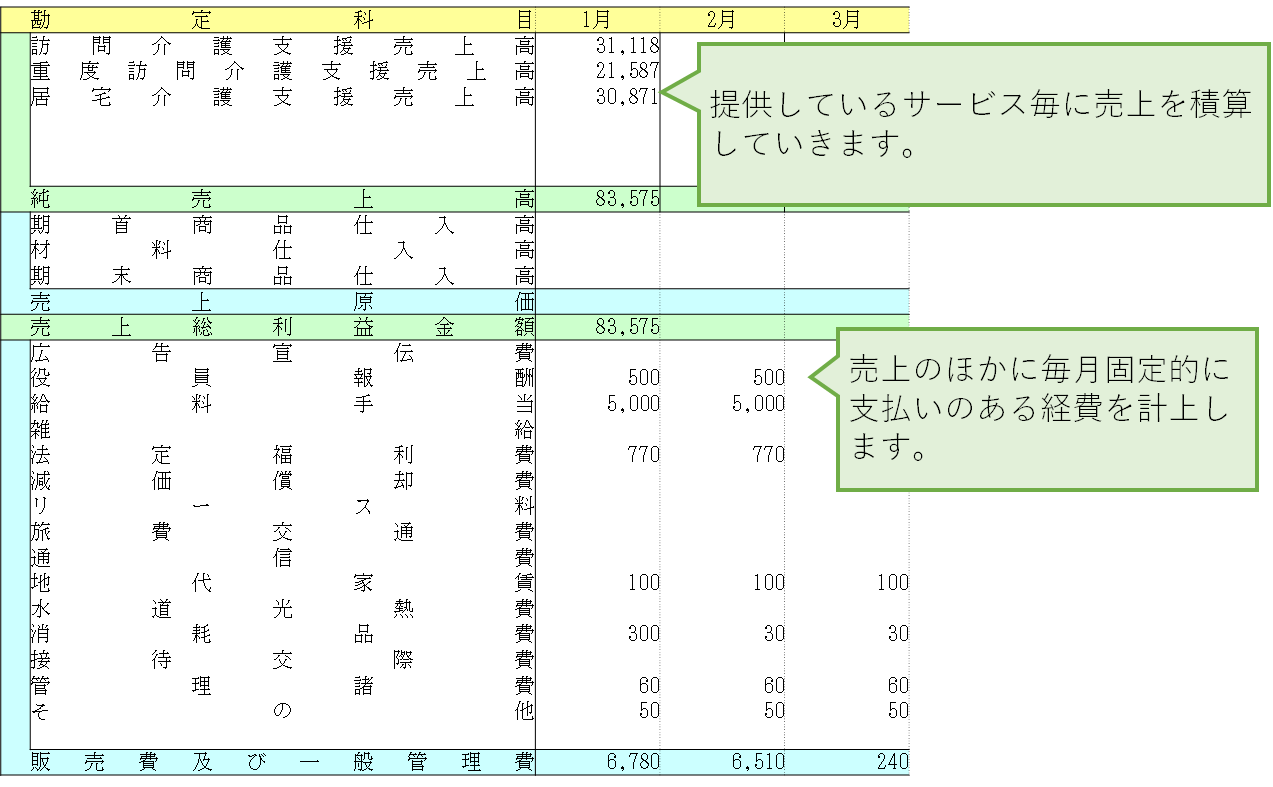

売上の次は、毎月定期的に発生する経費をそれぞれ計上することで利益の計算をしていきます。

従業員さんの給与や家賃の支払いなどは典型的な固定費なので、予測しやすい項目になります。

広告宣伝費など毎月固定的に発生しないような経費は、どの月にいくら広告を打つのかを事業主の経営判断を基に計上されると実態に近い収支予測が可能です。

今回の記事で使用した収支予測の為のエクセルファイルをご用意しました。

これから創業される方はもちろん、収支予測の立て方にお悩みの方のご参考になれば幸いです。

公開日 2023/08/21

8月28日(月)より下記へ事務所を移転することとなりましたのでご連絡させていただきます。

これを機に従業員一同さらに社業に専念する所存でございます。

今後とも一層のご支援ご指導を賜りますようお願い申し上げます。

〒460-0015 名古屋市中区大井町3-15 日重ビル7階

(名古屋市地下鉄 東別院駅1番出口 徒歩1分)

なお、電話番号、ファックス番号に変更はございません。

公開日 2023/08/09

最終更新日 2023/10/20

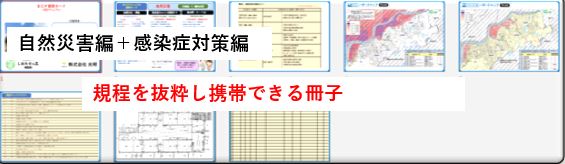

2024年4月より、施設系・在宅系を問わず介護事業所では「BCP」の策定が義務化されます。

加えて、在宅系は年1回、施設系は年2回、BCP研修の実施や訓練(シミュレーション)の実施も義務化されます。

「BCP」とは、

BCPとは、大地震等の自然災害、感染症のまん延などによって 、サプライチェーン供給網 の途絶 、 インフラの停止 、突発的な経営環境の変化など不測の事態が発生しても 、重要な事業を中断させない 、または中断しても可能な限り短い時間で復旧させるための方針、体制 、手順等を示した計画のことをいいます 。

実地指導で求められるレベルのものを打ち合わせをしながら作成していきます。

原則、自然災害編と感染症対策編と各1回づつ打ち合わせをおこないます。

前記したとおり、BCPは作成だけでなく、訓練の実施も必要です。

エンジーでは、今後、介護事業者様が困らないよう、机上訓練も実施し、議事録作成を作成させていただきます。

この訓練を踏まえて、次回以降の参考にしていただきたいと考えています。

原則、施設計は自然災害と感染症の各1回、在宅系はあわせて1回の実施をします。

前記したとおり、BCPは作成だけでなく、訓練の実施も必要です。BCPの「規定」は、自然災害、感染症と各20ページ以上となります。

実務では、ボリュームが多くて、イザッ!というときに見返すことが難しい。

そこで、規定を抜粋して常に携行することで必要なときに、すぐに行動できるようにするために「マニュアル」を作成します。また、机上訓練の内容も反映させています。

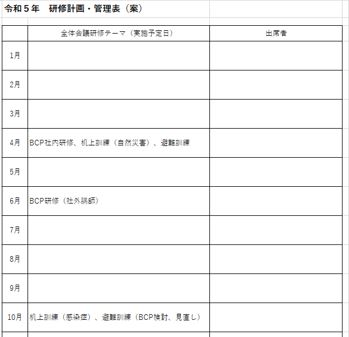

前記したとおり、BCPは作成だけでなく、研修も必要です。そのため、研修計画案を作成します。

計画案だけでなく、エンジーで提供できる、介護スキル向上研修、経営者向け経営力向上研修、労務管理研修一覧をお渡ししています。

また、ご希望のお客様には、実際に研修をさせていただきます。

上記の4つの支援内容をまとめると下記のとおりです。

期間は、お客様によって異なりますが、3~4か月くらいが多いです。

費用は330,000円(税込み)~で承っております。

ご興味のある方は、ご連絡下さい。

ご支援の詳細をご説明させていただきます。

公開日 2023/04/26

最終更新日 2025/01/29

みなさん、こんにちは!

社会保険労務士法人エンジーでは、介護施設や障害福祉サービスを運営している事業者様に向けて、様々な情報を発信しています。

介護・障害福祉の事業所のみなさんは令和5年度分の処遇改善加算の「実績報告」は無事に済ませられましたでしょうか。

ご存知のように、今年の6月から「処遇改善加算」の制度が「介護職員等処遇改善加算」に一本化され、加算率の引き上げが行われました。

それに伴い、令和6年度の実績報告は、様式もこれまでのものと変わっており、新制度用のものになっています。

実績報告書の様式には分かりにくい用語や数値が多く、これまでも様式の記入に苦労されてきた方が多いと思います。

この記事では、今年の制度改正について解説するとともに、今年の制度改正を踏まえ改めて実績報告書作成のポイントをご紹介していきたいと思います。

また、当社には、これまでこんな問い合わせをよく頂いていました。

「勧められるまま加算を取ったものの、何も分からないまま時間が経ってしまった」

「役員や事務職員に支払っていた処遇改善手当は実績に含められないのか?」

「ベースアップ加算は一時金で支払うことはできないのか?」

この記事の後半では、こうしたよくある疑問にもお答えしていきたいと思います。

令和6年6月から、介護職員の処遇改善に関する加算が「介護職員等処遇改善加算」に変更されました。具体には、これまでの「介護職員処遇改善加算」、「介護職員等特定処遇改善加算」、「介護職員等ベースアップ等支援加算」という3つの加算制度が一本化されたのです。この「介護職員等処遇改善加算」の特徴として、大きく次のようなものがあります。

・支給基準の統一:新しい加算は、全ての介護職員を対象にしたものとして設定されるようになり、経験や資格に関わらず、全ての職員の賃金が改善される仕組みとなりました。

・賃金改善の柔軟性の向上:施設や事業所がより柔軟に加算を使えるようになり、具体的な賃金改善の方法を施設や事業所ごとに選択できるようになりました。

・加算の計算方法の簡素化:これまでは複数の加算を個別に計算し申請する必要がありましたが、一本化により加算の計算方法が簡素化され、事業所の事務負担が軽減することが期待されます。

・全職員の公平な賃金改善:新しい加算では、特定の条件を満たす職員だけでなく、全ての職員に対する賃金改善が重視されています。

今回の制度改正により、制度がシンプルになり、加算率も高く設定されるようになりました。さらに、賃金改善の方法も事業所の状況に応じて柔軟に対応できるようになり、賃金改善額の上昇など、職員の処遇改善に向けた取り組みが一層促進されることが期待されます。

令和7年度以降の完全施行に向けて、令和6年度は経過措置期間として設定されています。そのため、令和6年度の実績報告書はこの経過措置を前提とした様式になっています。

処遇改善の実績報告書は、お世辞にも「分かりやすい」見た目にはなっていません。まずは様式ごとに、概要を説明していきます。

まずは「別紙様式3-2」ですが、こちらは令和5年度のものと見た目は少し変わっていますが、記載する内容は同様のものとなっています。

・「令和6年4・5月の加算の総額[円]」には、事業所が報酬として受け取った「処遇改善加算」、「特定加算」、「ベースアップ加算」のうち、4・5月分の総額を記載します。

➡ 数値は「処遇改善のお知らせ」などを見ると分かります。

今回追加された「別紙様式3-3」は、6月以降分の新たな加算区分(「新加算」)について、令和6年度中に新加算の加算区分の変更を行う予定の事業所がある場合に使用するものです。

・「加算の総額[円]」には、別紙様式3-2と同様に、事業所が報酬として受け取った総額を記載します。

➡ こちらも数値は「処遇改善のお知らせ」などを見ると分かります。

「介護職員以外に、どこまで処遇改善を配分できるか」は非常に多く寄せられる質問です。

これまで役員は介護業務に従事する者、事務職員は年収440万円以下など一定の要件を満たす者に限定されていましたが、今回の改正により、すべての職種への配分が認められるようになりました。ただし、役員報酬のみの役員は対象外です。

とはいえ、厚生労働省の通知においては、介護職員への配分を基本とし、特に経験・技能のある職員に重点的に配分することとされていることから、その点は留意するようにしてください。

Q:賃金改善の対象者はどのように設定されるのか。

A:新加算等の各事業所内における配分については、介護職員への配分を基本とし、特に経験・技能のある職員に重点的に配分することとするが、事業所内での柔軟な職種間配分を認めることとする。

介護職員等処遇改善加算等に関するQ&A(第3版)(令和6年6月20日)

最低賃金をみるにあたって、処遇改善分を含めて最低賃金を上回ってさえいればよいのか?というこちらの質問、「処遇改善」の趣旨からすれば好ましくないことではありますが…

厚生労働省としては、「処遇改善分を除くと最低賃金を下回る」という状況を否定していません。

Q:最低賃金を満たしているのかを計算するにあたっては、新加算等により得た加算額を最低賃金額と比較する賃金に含めることとなるのか。

A:新加算等の加算額が、臨時に支払われる賃金や賞与等として支払われておらず、予定し得る通常の賃金として、毎月労働者に支払われているような場合には、当該加算額を最低賃金額と比較する賃金に含めることとなるが、新加算等の目的等を踏まえ、最低賃金を満たした上で、賃金の引上げを行っていただくことが望ましい。

介護職員等処遇改善加算等に関するQ&A(第3版)(令和6年6月20日)

「最低賃金を満たした上で、賃金の引上げを行っていただくことが望ましい」ということは、

「望ましくはないが、処遇改善分を除いた金額は最低賃金を下回ることもあり得る」ということになります。

ただし、指定権者(自治体)によって独自の判断をしている場合もあるため注意が必要です。

実際に、愛知県では下記のように言い切っています。

「(加算分を含めない)通常の賃金水準は、愛知県の最低賃金以上であることが必要です。」

福祉・介護職員の処遇改善に関する加算について

計画書や実績報告書に小さな文字で、下記のような記載があります。

「本年度の賃金の総額」には、賃金改善に伴う法定福利費等の事業主負担の増加分を含めることができる「法定福利費等の事業主負担分」とは、社会保険料(厚生年金、健康保険、介護保険のほか、雇用保険、労災保険の保険料)などの会社負担分のことです。

賃金総額=「従業員に実際に支払った額」+「法定福利費の会社負担額」

であることに注意しましょう。

その上で、国としては下記の算式を「標準」として算出する、としています。

「加算前年度における法定福利費等の事業主負担分の総額」÷「加算前年度における賃金の総額」×「基準翌年度から加算当年度までの公定価格における人件費の改定分」

「公定価格に関するFAQ(よくある質問)(ver.22)」

要するに、「前年度の賃金総額に占める法定福利費会社負担分のパーセンテージ」を、「今年度に従業員に支払った処遇改善額の総額」に乗じて得られる額が、「賃金改善に伴う法定福利費等の事業主負担の増加分」です。

ただし、上記はあくまで「標準」であり、別の計算式を用いることも可能です。

そもそも、開業直後の事業所では、「前年度の法定福利費」が存在しないため、上記の算式が使えません。

そこで社会保険労務士法人エンジーでは、当年度の社会保険の料率をもとに算出する方式をお勧めしています。

ベースアップ加算は、加算額の3分の2以上を、「基本給」や「(毎月払われる)手当」など月給で支給する必要があり、今回の新加算においても、現行ベア加算のベースアップ要件と同じ扱いとされています。

ベースアップ等支援加算の制度ができる前までは、それまでの処遇改善加算、特定加算で、極論、「全額を一時金に充てて支払う」とか、「年始手当」のように臨時に支払われるような手当に充てる、ということも可能でした。

しかし、それでは「介護・障害福祉は月給が安い。だから処遇改善のための資金を、報酬への加算として配る」という政策目標が十分に果たされていませんでした。

そのためベースアップ等支援加算では、その加算額の3分の2=66.6%以上を、「基本給」や「(毎月支払われる)手当」で支給することが求められてきました。

しかし、そのことを知らずに「月給の引き上げを行わなかった」という事業所もあるかもしれません。

介護、障害ともに処遇改善加算等に係るQ&Aが公表され、ベースアップ等支援加算については、3分の2要件(※)をクリアしていない場合、全額返還が必要になるとの回答が出さています。

介護保険最新情報 処遇改善加算等のQ&A(令和5年8月18日)

障害福祉サービス 処遇改善加算等のQ&A(令和5年9月29日) (問3)

「知らなかった」では済まされないだけに、最初から制度についてきちんと理解した上で加算を取得しなくてはいけません。

もしくは、介護・障害福祉に精通した専門家に代行を依頼するのが確実です。

処遇改善加算は、頻繁に制度改正が行われ、慣れてきた頃に様式が変わったなどということもあります。

令和6年度に開始した新たな加算制度、就業規則や法定福利費との関連性、労働基準法や最低賃金法など労働法規との関連性、行政機関とのやり取り、制度の改廃のキャッチアップ…

これらにきちんと対応していくには、介護・障害福祉に精通した専門家に委託することが手っ取り早い手段です。

選択肢としては、当社のような社会保険労務士や行政書士の事務所のほか、請求代行事業者などが、処遇改善の代行サービスを行っています。

ただ、スポット(単発)での依頼の場合、結局は代行委託後も「自分で帳簿をそろえてほしい」「必要書類が足りないので追加料金が必要」などといったトラブルが発生しがちです。

介護・障害に特化している社会保険労務士法人エンジー・行政書士事務所エンジーなら、労務顧問料と少額のオプション料金で、安心・確実に代行業務を承ります。

特に、愛知県・名古屋市ほか近隣自治体については、独自基準などの情報にも強みを持っています。

また、処遇改善加算については…

☑ 専任の担当者を配置。

☑ 独自の集計ツールで、「いつ誰にいくら処遇改善分を支払ったか」「あといくら支払えば処遇改善分を配分しきれるか」「法定福利費相当額がいくらか」がいつでも分かる。

☑ 専用ツールを活用し、集計や転記のミスなく計画書・報告書を作成。

こんな体制を整えています。

介護・障害福祉でお悩みなら、社会保険労務士法人エンジー・行政書士事務所エンジーにお気軽にご相談ください。

「処遇改善加算」取得・管理のサポートについてはこちらのページから!

新・介護職員処遇改善加算の取得、処遇改善加算要件にあう運用サポート

公開日 2023/04/12

最終更新日 2023/06/22

「テーマパークのような通所介護施設」を掲げ、機能訓練に特化したデイサービス「リハビリガーデン」(刈谷市)を運営している株式会社アールエス様。

立ち上げから約10年、30人ほどの職員を抱える事業所様ですが、定着率が高く職員のモチベーションが高いのが特徴です。

エンジーでは顧問契約に加え、2015年より処遇改善加算や助成金の申請代行サービスなどをご利用いただいています。

代表の阪部宏様は、それらが「会社としての基盤整備」、「職員からの安心感」、そして「人材の定着・確保」につながっているとお話しくださいました。

介護事業の経営は、処遇改善加算や報酬改定など、制度変更や新制度の創設が頻繁にあります。事業の立ち上げ当初は全て自分一人で対応していましたが、「これは自分だけでは把握・管理しきれないな」と痛感して、エンジーさんにお声掛けさせてもらいました。

当初、各制度の基本について丁寧に教えて頂いたのが記憶に残っています。

最近でも22年開始の「ベースアップ等支援加算」など、制度が続々と増えていて、追いかけるのも大変です。チャットでの質問や、一斉配信の「エンジーからのお知らせ(※)」、「事務所通信」で、かみ砕いて説明してもらえるのがありがたいです。

(※顧問先様向けに、労務管理や社会保険、介護・障害福祉サービスについての最新情報を配信するサービスです)

エンジーによる「処遇改善加算」の取得・管理の

\ サポートについてはこちらのページから! /

助成金の申請代行などを通じて、就業規則に規定を増やしたり、「育児介護休業規程」、「人事評価制度」、「賃金テーブル」を整備したりといったこともお手伝いいただきました。

そうした過程を経て、会社としての基盤がしっかり整ってきたと実感しています。

立ち上げ直後は個人商店のように社内ルールが曖昧な点も多く、職員にも不安があったように思います。

今では、たとえば男性職員の育児休業や介護休業なども、しっかり取得してもらうことができています。

職員から「この制度つかえますか?」と質問されても、「社労士に聞いてみますね」と答えて、エンジーさんに気軽にチャットで相談できるのが心強いですね。

そうして「休業の希望に会社がきちんと対応してくれている」という安心感が、人材の定着にもつながっていると感じます。

職員の育児休業では「両立支援等助成金(※)」を何度か活用しています。

(※会社として初めて育児休業の制度整備・付与をしたり、育休者の代替要員を確保する際に受給できる助成金です)

助成金を受け取れるのがありがたいのはもちろんですが、それを機に育児・介護休業の制度の見直しもしていますので、より丁寧に職員のニーズに対応できるようになっていると思います。

また、「キャリアアップ助成金(※)」が人材確保に役立っています。

この助成金があるので、正社員の確保にあたって安心して費用を出し、意欲の高い人材を集めることができています。

(※契約社員やパート社員の正社員化の際に受給できる助成金で、正社員化1人につき57万円が支給されます)

事業所立ち上げ当初は募集・採用にさほどお金がかからなかったのですが、今では介護人材の採用には1人当たり50万円前後の費用がかかります。

助成金の要件も厳しくなっているようですし、ノウハウのあるエンジーさんにお任せしていて安心感があります。

当社では、今年の初夏に新しい事業所をオープンします。

会社としても規模が大きくなり、事務仕事も増える中で、給与計算や、勤怠管理、有給管理などの効率化につながるサービスの利用も考えています。

人事評価や職員の研修などにも課題感がありますので、社内業務の効率化や事務負担軽減につながることは、今後もどんどん提案して頂きたいですね。

社会保険労務士法人エンジーでは、通所介護事業所をはじめとした介護・福祉事業所の労務顧問などの業務のほか、指定申請代行も行っています。

➡デイサービスの指定申請代行については、下記ページをご覧ください。

名古屋市周辺を中心に、介護・障害福祉事業の顧問先は100社以上。専門的な知識と豊富な実績で、御社の事業をサポートします。まずはお気軽にご相談ください。

~エンジーならではの3つの特徴~

【1:社会保険労務士・行政書士のダブルライセンス事務所】

→労務管理、介護保険サービス、障害福祉サービスに関する専門知識が豊富!

【2:介護・障害に特化】

→顧問先は100社以上!最新情報も欠かさずチェック。

的確なサポートをしています!

【3:処遇改善や指定申請などの代行実績が豊富】

→継続的に代行を委託して頂けているのが信頼の証です!